และดามาพงศ์ แลพลพรรคไทยรักไทย หรือ เพื่อไทย ในปัจจุบัน

เมื่อครั้งมีอำนาจในมือซ้าย ถือกฎหมายในมือขวา

เมื่อครั้งนั่งเก้าอี้นายกรัฐมนตรี ทักษิณ ชินวัตร

สร้างผลงานโบว์ดำอันลือลั่นสั่นสะเทือนแผ่นดิน ด้วยการใช้อำนาจ และช่องโหว่ทางกฎหมาย

ซื้อขายหุ้นชินคอร์ปโดยไม่เสียภาษีสักบาทเดียว โดยมีกุนซือชื่อ สุวรรณ วลัยเสถียร ดำเนินการให้

ถึงขนาดยุคนั้นมีการเปรียบเปรยแบบปากต่อปากว่า

"คนขายก๋วยเตี๋ยวยังเสียภาษีแบบนับชามก๋วยเตี๋ยวเลย แล้วนายกฯเป็นใครทำไมไม่เสียภาษี"

ถึงไม่ผิดกฎหมายแต่ผิดจริยธรรมในฐานะที่เป็นถึงนายกรัฐมนตรีที่นำเงินภาษีมาใช้บริหารประเทศ

แต่ตัวเองและตระกูลกลับคิดใช้อำนาจช่องโหว่ หลบเลี่ยงภาษี

หลังจากนี้คือส่วนหนึ่งของข่าวสารที่ชวนคิดในยุคนั้น

เปิด10ปมคาใจขายหุ้นชินคอร์ป

กรุงเทพธุรกิจ l 30 มกราคม 2549 09:52 น.

การขายหุ้นบริษัท ชินคอร์ปอเรชั่น จำกัด (มหาชน) ของตระกูล ชินวัตรและดามาพงศ์ ให้กับกลุ่มเทมาเส็ก โฮลดิ้งส์ สัดส่วน 49.95% ในราคาหุ้นละ 49.25 บาท พร้อมรับเงิน

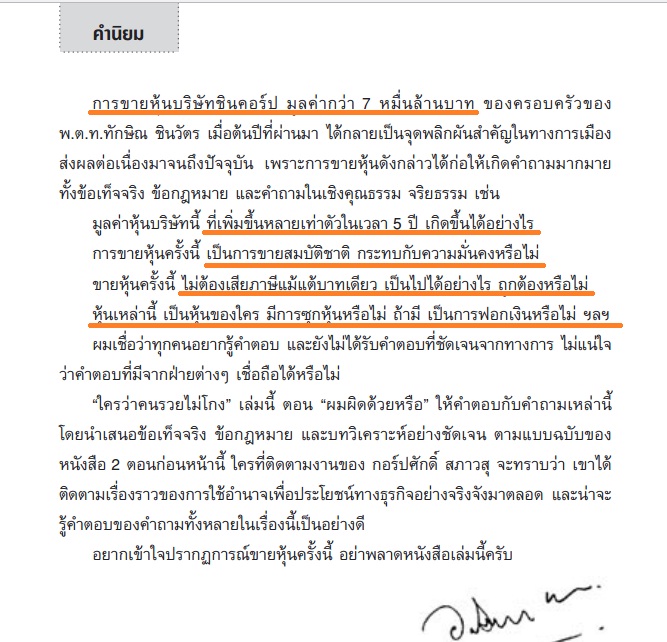

7.32 หมื่นล้านบาท ยังมีเสียงวิพากษ์วิจารณ์ตามมาไม่ขาดสาย

และก็มีแนวโน้มว่าจะกลายเป็นปัญหายืดเยื้อ ที่ส่งผลกระทบต่อภาพลักษณ์และสถานะทางการเมืองของนายกรัฐมนตรี หาก "กุนซือ" ที่คิดสูตรพิสดาร ไม่สามารถอธิบายความซับซ้อนของดีลนี้ได้ จะทำให้เงื่อนปมปัญหากลับมาพันให้ตัวเองต้องหาทางแก้ไข

เหตุเพราะเป็นดีลที่มีวงเงินสูงและเป็นบริษัทที่ตระกูลนายกรัฐมนตรีขายหุ้นออก แถมทำให้ซับซ้อนเพื่อหาช่องปลอดภาษี จึงมีปมสงสัย "คาใจ" ทั้งด้าน "จริยธรรม" มาตรฐานของกรมสรรพากร กฎเกณฑ์ของตลาดหลักทรัพย์ มาตรฐานการกำกับของสำนักงานคณะกรรมการกำกับหลักทรัพย์และตลาดหลักทรัพย์ (ก.ล.ต.)

ปมแรก ได้บทสรุปออกมาแล้วว่า หากดีลครั้งนี้ ก.ล.ต.ไม่ผ่อนคลายเกณฑ์เทนเดอร์ออฟเฟอร์ คาดว่ากลุ่มเทมาเส็ก ต้องจ่ายเงินเพิ่มอีก 1.92 แสนล้านบาท

ปมที่ 2 ตลาดหลักทรัพย์แห่งประเทศไทยยังไม่มีข้อสรุปออกมาเลยว่า ดีลครั้งนี้มีการใช้ข้อมูลภายในในการซื้อขายหุ้นหรือไม่ เนื่องจากนับตั้งแต่ธันวาคม 2548 ที่ผ่านมา ราคาหุ้นชินคอร์ป เคลื่อนไหวอยู่เพียง 37 บาท และขยับขึ้นอย่างต่อเนื่องตามกระแสข่าวการขายกิจการของตระกูลชินวัตรออกมา โดยที่ตลาดไม่ได้ขึ้นเครื่องหมายเตือน เนื่องจากมองว่าไม่เกี่ยวข้องกับบริษัท เพราะเป็นการตัดสินใจของผู้ถือหุ้น

แต่อาจจะลืมไปว่า ผู้ถือหุ้นและผู้บริหารในดีลนี้เกี่ยวข้องกันและกัน ทำให้ราคาหุ้นขยับขึ้นอย่างต่อเนื่อง โดยเมื่อวันที่ 23 มกราคม 2549 มายืนระดับ 48 บาท แน่นอนย่อมมีผู้ได้รับกำไรมหาศาล ที่สำคัญในช่วงก่อน 1 เดือน ผู้บริหารในกลุ่มชินคอร์ปมีการทยอยขายหุ้นออกมาเป็นระยะ

ปมที่ 3 กรณี บริษัท แอมเพิล ริช ขายหุ้นออกมาให้กับ น.ส.พิณทองทา และนายพานทองแท้ ชินวัตร เมื่อวันที่ 20 มกราคม 2549 ในราคาหุ้นละ 1 บาท และมาขายต่อให้กลุ่มเทมาเส็กวันที่ 23 มกราคม 2549 แต่ไม่พบการซื้อเกิดขึ้นในวันที่ 20 มกราคม 2549 ซึ่งยังเป็นข้อสงสัยถึงการซื้อขายและเจ้าของที่แท้จริงในบริษัทแอมเพิล ริช ว่าเป็นใคร ถึงใจดีขายหุ้นออกมาในราคา 1 บาท

ปมที่ 4 ต่อเนื่องมาจากกรณีของแอมเพิล ริช ในอดีตเมื่อ 11 มิถุนายน 2542 พ.ต.ท.ทักษิณ ชินวัตร ได้แจ้ง ก.ล.ต.ชัดเจนว่า ได้ขายหุ้นชินคอร์ป 32.9 ล้านหุ้น (พาร์ 10 บาท) ให้กับแอมเพิล ริช ซึ่งเป็นบริษัทที่อยู่บนเกาะปลอดภาษี บริติช เวอร์จิน ขณะนั้น พ.ต.ท.ทักษิณ ถือหุ้น 100% อย่างไรก็ตาม ในช่วงที่คณะกรรมการป้องกันและปราบปรามการทุจริตแห่งชาติ หรือ ป.ป.ช.ไต่สวนคดีซุกหุ้นช่วงปี 2543 นั้น พ.ต.ท.ทักษิณ ระบุว่า ได้โอนหุ้นให้กับบุคคลอื่นไปแล้ว เท่ากับว่า พ.ต.ท.ทักษิณ ไม่ได้ถือหุ้นในแอมเพิล ริช แล้ว

เรื่องน่าจะจบเพียงแค่นี้ แต่เมื่อเกิดกรณีวันที่ 20 มกราคม 2549 ขึ้นมา จึงเกิดข้อสงสัยขึ้นว่า โอนให้ใคร เพราะ "ความใจดี" จึงยอมขายหุ้นออกมาในราคา 1 บาท แน่นอนสังคมอาจจะเข้าใจได้ว่า ต้องเป็นบุคคลใกล้ชิดกับตระกูลชินวัตร ถึงจะยอมกระทำเช่นนี้ เพียงแต่ตัวตนผู้ถือหุ้นที่แท้จริงยังไม่ยอมเปิดเผยออกมา

คำถามจึงตามมาว่า หากหุ้นแอมเพิล ริช ยังอยู่ในมือของ พ.ต.ท.ทักษิณ มาตลอด อะไรจะเกิดขึ้น เป็นปมใหญ่แน่นอน เพราะในทางการเมืองอาจจะหยิบมาตั้งคำถาม นำมาซึ่งการ "ซุกหุ้น" ภาคสอง นำไปสู่การเสนอถอดถอนตามรัฐธรรมนูญมาตรา 216(6) ได้

ปมที่ 5 พรรคประชาธิปัตย์ได้มีการประชุมคณะทำงานติดตามการซื้อขายหุ้นชินคอร์ปของตระกูลชินวัตร ห่วงว่า หลังจากนี้ครอบครัวของผู้ขายมีตำแหน่งนายกรัฐมนตรีด้วยนั้น อาจจะใช้อำนาจรัฐเพื่อเอื้อประโยชน์ให้แก่ผู้ซื้ออย่างไรหรือไม่ เพราะถ้าเกิดขึ้นจริงตามนั้น นอกจากประเทศไทยจะไม่ได้อะไรจากการซื้อขายหุ้นครั้งนี้แล้ว ยังจะมีความเสียหายตามมาด้วย

เหตุเพราะทราบดีว่ากลุ่มเทมาเส็ก โฮลดิ้งส์ของสิงคโปร์เข้ามาซื้อนั้น เป็นไปตามยุทธศาสตร์ของประเทศ ที่ต้องการย้ายทุนออกจากประเทศตัวเอง และประเมินแล้วว่า ไทยมีความขัดแย้งเรื่องเชื้อชาติน้อยกว่า เมื่อเทียบกับมาเลเซียและสิงคโปร์

ฝ่ายค้านจึงห่วงว่า เมื่อสิงคโปร์มีความต้องการที่หลากหลายจากประเทศไทย ดังนั้น การซื้อหุ้นส่วนนี้จากครอบครัวนายกรัฐมนตรี อาจเพื่อเจรจาต่อรองขอสิทธิประโยชน์ต่างๆ ซึ่งหากมีการมอบสิทธิพิเศษให้แก่สิงคโปร์จริง ก็จะเป็นการกระทำที่มิชอบ เพราะการขายหุ้นเป็นเรื่องส่วนตัว แต่กลับมาพัวพันกับประโยชน์ของชาติ

ปมที่ 6 เรื่องภาษีดูจะเป็นเรื่องอ่อนไหวทางการเมือง แม้ในทางกฎหมาย การขายหุ้นในตลาดหลักทรัพย์จะได้รับสิทธิยกเว้นภาษี แต่ให้สิทธิเฉพาะการขายหุ้นของบุคคลธรรมดา

กรณีนี้มีปมอยู่ที่ว่า เทมาเส็กจะให้ความสนใจเอไอเอสเท่านั้น แต่ที่ต้องซื้อชินคอร์ปเพื่อให้ปลอดทางภาษี เหตุเพราะหากซื้อเอไอเอสที่ชินคอร์ปถือหุ้นอยู่ 42% เท่ากับว่า เป็นการขายของนิติบุคคล แน่นอนชินคอร์ปในฐานะผู้ขาย ต้องจ่ายภาษี ซึ่งมีการประเมินกันว่า ต้องจ่ายภาษีนิติบุคคลมากกว่า 4 หมื่นล้านบาท และตระกูลชินวัตรซึ่งถือหุ้นใหญ่ในชินคอร์ป ต้องจ่ายภาษีบุคคลธรรมาจากเงินปันผลอีก 2 หมื่นล้านบาท

แต่เมื่อดีลครั้งนี้ซื้อผ่านผู้ถือหุ้นใหญ่ในชินคอร์ป ในฐานะบุคคลธรรมดา จึงได้รับสิทธิยกเว้นภาษี แน่นอนถูกต้องตามกฎหมาย แต่ถูกตั้งคำถามถึง "จริยธรรม" เพราะแม้นายกรัฐมนตรีจะไม่มีหุ้นในชินคอร์ป แต่ผู้ถือหุ้นใหญ่ล้วนอยู่ในตระกูลตามกฎหมาย

ปมที่ 7 ปมภาษี ยังขยายผลไปถึงเรื่องในอดีต ที่ถูกเฟ้นขึ้นมาขยายผลอีกครั้ง ในช่วงที่ พ.ต.ท.ทักษิณ ขายหุ้นให้ น.ส.ยิ่งลักษณ์ ชินวัตร 2 ล้านหุ้น ในราคาพาร์ 10 บาท และ คุณหญิงพจมาน ชินวัตร ขายหุ้นให้ นายบรรณพจน์ ชินวัตร 26.8 ล้านหุ้น ในราคาพาร์ 10 บาทเช่นกัน โดยทั้งสองรายการขายนอกตลาด ซึ่งในครั้งนั้น สรรพากรตีความว่าไม่ต้องจ่ายภาษี เนื่องจากขายในราคาทุน ในฐานะผู้ซื้อ หากมีการขายในอนาคตและมีกำไร ต้องจ่ายภาษี แต่เมื่อขายในตลาดหลักทรัพย์ กำไรจะได้รับการยกเว้นภาษี

อย่างไรก็ตาม ในกรณีเดียวกัน สรรพากรกลับเรียกเก็บภาษีของ นายเรืองไกร ลีกิจวัฒนะ ที่ได้รับหุ้นทางด่วนกรุงเทพจากบิดาในราคาพาร์ 10 บาท จากราคาตลาดที่อยู่ระดับ 21บาท มีส่วนต่าง 55,000 บาท แต่ถูกกรมสรรพากรเรียกเก็บภาษี อย่างไรก็ตาม เมื่อมีการร้องเรียน สรรพากรกลับยอมรับว่า ผิดพลาดและขอคืนเงินให้ นายเรืองไกร

กรณีนี้ทำให้มองได้ว่า การตัดสินใจคืนเงินของสรรพากร เพื่อไม่ให้เป็นมาตรฐานที่อาจจะส่งผลให้ผลการตัดสินการขายหุ้นของตระกูลชินวัตรก่อนหน้านี้มีปัญหาได้

ปมที่ 8 ยังมีกรณีที่ คุณหญิงพจมานโอนหุ้นชินคอร์ปให้นายบรรณพจน์ 4.5 ล้านหุ้น เมื่อปี 2540 ที่อ้างให้โดย "เสน่หา" ยังเป็นข้อสงสัยอยู่ว่า มูลค่าหรือความหมายแค่ไหน ถึงจะได้รับสิทธิยกเว้นภาษี ตามมาตรา 40(10)

ปมที่ 9 ประเด็นที่มีการแก้ไขกฎหมายเพื่อเอื้อให้ต่างชาติถือหุ้นได้เกิน 25% ก่อนการซื้อขายเพียง 3 วันนั้น เนื่องจากก่อนหน้านี้ รัฐบาลของ พ.ต.ท.ทักษิณเองที่แก้ให้ต่างชาติจากเดิมที่ถือหุ้น 49% ปรับลดเป็น 25% เพื่อสกัดการเข้ามาของทุนต่างประเทศในบริษัทคู่แข่ง แต่พอตัวเองเริ่มมีแนวคิดที่จะขายหุ้น ก็เห็นสมควรแก้กฎหมายให้มาอยู่ระดับเดิม คือ 49% โดยเฉพาะเมื่อดูถึงจังหวะในการแก้กฎหมายนี้ ก็มีเจตนารมณ์ที่ชัดเจนที่แก้เพื่อเอื้อการขายหุ้นของครอบครัวตัวเอง

ขณะเดียวกัน ถึงแม้จะเปิดให้ถือหุ้นได้ 49% แต่กรณีของการซื้อขายชินคอร์ป กลุ่มทุนสิงคโปร์ใช้นอมินี ที่เป็นสัญชาติไทยเข้ามาซื้อแทน หากนับจำนวนหุ้นที่แฝงอยู่ในนอมินีคนไทยแล้ว จะพบว่าสัดส่วนหุ้นแท้จริงมากกว่า 70% ด้วยซ้ำ

ปมที่ 10 ว่า ด้วยความมั่นคงและสื่อของชาติ เนื่องจากการเข้ามาถือหุ้นใหญ่ในบริษัทดาวเทียมของไทย รวมถึงไอทีวี ซึ่งจะเป็นปมปัญหาให้เทมาเส็ก ต้องคิดต่อไปว่า จะดำเนินการสองบริษัทนี้อย่างไร

ปิดตำนานซุกหุ้นชินคอร์ป สรรพากรยุติบี้ภาษีครอบครัว “ทักษิณ ชินวัตร ” – “แก้วสรร” คาใจต้องเสียภาษีเงินได้นิติบุคคล

หลังจากที่คณะกรรมการปฎิรูปการปกครองในระบอบประชาธิปไตยอันมีพระมหากษัตริย์ทรงเป็นประมุข ได้ยึดอำนาจการปกครองของไทยสำเร็จ ในเดือนกันยายน 2549 ก็ได้มีการแต่งตั้งคณะกรรมการตรวจสอบการกระทำที่ก่อให้เกิดความเสียหายแก่รัฐ (คตส.) ขึ้นมาตรวจสอบโครงการต่างๆที่ทำไว้ในสมัยรัฐบาล พ.ต.ท.ทักษิณ ชินวัตร

หลายเรื่องถูกดำเนินการไปเรียบร้อย อาทิ โครงการจัดซื้อที่ดินรัชดา, จัดซื้อกล้ายาง, รถดับเพลิง, หวยบนดิน ยกเว้นคดีหลบเลี่ยงภาษีจากการซื้อ-ขายหุ้นชินคอร์ปฯ ซึ่งเปรียบเสมือนหนามที่แทงกลางดวงใจ พ.ต.ท.ทักษิณ

นอกจากจะถูกศาลฎีกาแผนกคดีอาญาผู้ดำรงตำแหน่งทางการเมือง มีคำสั่งให้ยึดทรัพย์ พ.ต.ท.ทักษิณแล้ว ยังถูกกรมสรรพากรตามไปอายัดทรัพย์สินของนายพานทองแท้ และ น.ส.พินทองทา ชินวัตร (โอ๊ค-เอม)อีก 12,000 ล้านบาท ซึ่งทั้งคู่ได้นำคำพิพากษาของศาลฎีกาฯ ไปต่อสู่ในศาลภาษีอากรกลางจนชนะคดี เพราะบุคคลทั้งสองไม่ใช่เจ้าของหุ้นชินคอร์ปฯ ตัวจริง ทำให้กรมสรรพากรต้องถอนอายัดทรัพย์สินคืนให้กับโอ๊ค-เอม

ถึงแม้ทั้ง 2 ศาลตัดสินแล้วว่า หุ้นชินคอร์ปฯ ไม่ใช่หุ้นของโอ๊ค-เอม แล้วหุ้นชินคอร์ปฯ เป็นของใคร พ.ต.ท.ทักษิณ หรือ บริษัทแอมเพิลริชที่มี พ.ต.ท.ทักษิณเป็นเจ้าของ ก็ยังเป็นประเด็นที่จะต้องมีการตีความกัน ทำให้กรมสรรพากรต้องนำประเด็นนี้มาขอความเห็นจากคณะกรรมการวินิจฉัยภาษีอากร ที่มีนายอารีพงศ์ ภู่ชอุ่ม ปลัดกระทรวงการคลังเป็นประธานฯ ซึ่งนายอารีพงศ์ได้มอบหมายให้นางเสาวนีย์ กมลบุตร รองปลัดกระทรวงการคลัง เป็นประธานฯ แทน

และในที่สุด มหากาพย์การต่อสู้ของคนในตระกูลชินวัตรก็ปิดฉากลง เมื่อคณะกรรมการวินิจฉัยภาษีอากรได้มีการพิจารณาเรื่องนี้ โดยนางเสาวนีย์ กมลบุตร ในฐานะประธานคณะกรรมการวินิจฉัยภาษีอากร กล่าวว่า เมื่อสัปดาห์ที่ผ่านมา ที่ประชุมคณะกรรมการฯ ได้วินิจฉัยกรณีการจัดเก็บภาษีจากการซื้อ-ขายหุ้นชินคอร์ปฯ โดยนำคำพิพากษาของศาลฎีกาฯ และศาลภาษีอากรมาประกอบการพิจารณา ซึ่งคำพิพากษาของศาลระบุว่า นายพานทองแท้ และ น.ส.พินทองทา ชินวัตร ไม่ใช่เจ้าของหุ้นชินคอร์ปฯ แต่เป็นของ พ.ต.ท.ทักษิณ ชินวัตร อดีตนายกรัฐมนตรี ดังนั้น คณะกรรมการฯ จึงไม่สามารถวินิจฉัยเป็นอย่างอื่นได้ นอกจากจะตัดสินยืนตามคำพิพากษาของศาล

นางเสาวนีย์กล่าวต่อไปอีกว่า ส่วนกรณีที่กรมสรรพากรมาขอความเห็นว่า จะประเมินภาษีกับ พ.ต.ท.ทักษิณ ชินวัตร ได้หรือไม่ คณะกรรมการฯ มีความเห็นว่า เรื่องการจัดเก็บภาษีหรือการประเมินภาษีนั้น น่าอยู่ในขอบเขตอำนาจหน้าที่ของอธิบดีกรมสรรพากร ซึ่งคณะกรรมการฯ ไม่มีหน้าที่ไปตัดสินว่าจะให้กรมสรรพากรไปเก็บภาษีใคร หรือ ไม่เก็บใคร ประเด็นนี้ อธิบดีกรมสรรพากรจะต้องเป็นผู้วินิจฉัยว่าจะเก็บภาษี พ.ต.ท.ทักษิณหรือไม่

ด้านนายสาธิต รังคสิริ อธิบดีกรมสรรพากร เปิดเผยว่า หลังจากที่คณะกรรมการวินิจฉัยภาษีอากร ได้สรุปผลการวินิจฉัย กรณีการซื้อ-ขายหุ้นชินคอร์ปฯ ว่า เจ้าของหุ้นชินคอร์ปฯ ที่แท้จริง คือ พ.ต.ท. ทักษิณ ชินวัตร อดีตนายกรัฐมนตรี ส่วนนายพานทองแท้ และ น.ส.พินทองทา ชินวัตร ไม่ใช่เจ้าของหุ้นชินคอร์ปฯ ซึ่งการดำเนินการในลักษณะดังกล่าว เข้าข่ายปกปิดบัญชีทรัพย์สินที่จะต้องแสดงต่อสำนักงาน ป.ป.ช. ซึ่งศาลฎีกาฯ ได้มีคำสั่งให้ยึดทรัพย์สิน พ.ต.ท.ทักษิณ ให้ตกเป็นของแผ่นดินไปหมดแล้ว จากนั้นเมื่อ พ.ต.ท.ทักษิณ ซึ่งเป็นเจ้าของหุ้นตัวจริงนำหุ้นชินคอร์ปฯ ไปขายให้กับกองทุนเทมาเสกผ่านตลาดหลักทรัพย์แห่งประเทศไทย ก็จะได้รับยกเว้นภาษีตามกฏกระทรวงฉบับที่ 126

“เรื่องภาษีหุ้นชินคอร์ปฯ ตอนนี้ถือว่าจบแล้ว ต่อจากนี้ไป กรมสรรพากรจะไม่มีการประเมินภาษีคนในตระกูลชินวิตรอีก เนื่องจากผลการตัดสินของคณะกรรมการวินิจฉัยภาษีอากรถือเป็นที่สิ้นสุด ซึ่งคณะกรรมการฯ ก็มีมติเป็นเอกฉันท์ ยืนตามคำพิพากษาของศาลทั้ง 2 ศาล ส่วนเรื่องการประเมินภาษี พ.ต.ท.ทักษิณ คณะกรรมการฯ มอบหมายให้เป็นหน้าที่ของกรมสรรพากรเป็นผู้วินิจฉัย เมื่อสรรพากรพิจารณาแล้วว่าไม่ต้องเสียภาษี ตรงนี้ก็ถือเป็นที่สิ้นสุดด้วยเช่นกัน เพราะกรมสรรพากรทำตามผลการวินิจฉัยของคณะกรรมการฯ” นายสาธิตกล่าว

นายแก้วสรร อติโพธิ(คนกลาง) อดีตคณะกรรมการตรวจสอบการกระทำที่ก่อให้เกิดความเสียหายแก่รัฐ (คตส.)

ด้านนายแก้วสรร อติโพธิ อดีตคณะกรรมการตรวจสอบการกระทำที่ก่อให้เกิดความเสียหายแก่รัฐ (คตส.) กล่าวว่า ผมไม่เข้าใจ ทำไมคณะกรรมการวินิจฉัยภาษีอากร และอธิบดีสรรพากรไปเอาคำพิพากษาจากศาลมาพิจารณา เพราะศาลทั้ง 2 ศาล ก็ไม่ได้ตัดสินว่า พ.ต.ท.ทักษิณเป็นเจ้าของหุ้นชินคอร์ปฯ ตัวจริง แต่ศาลตัดสินว่า พ.ต.ท.ทักษิณเป็นเจ้าของบริษัทแอมเพิลริชที่ถือหุ้นชินคอร์ปฯ กล่าวคือในปี 2542 พ.ต.ท.ทักษิณได้จัดตั้งบริษัทแอมเพิลริช และมีการโอนหุ้นชินคอร์ปฯ ให้กับบริษัทแอมเพิลริช และก่อนที่ พ.ต.ท.ทักษิณจะเล่นการเมือง ในปี 2543 ได้ขายหุ้นชินคอร์ปฯ ให้กับนายพานทองแท้และนางสาวพินทองทาในราคา 1 บาทต่อหุ้น ต่อมา ทั้งคู่ได้นำหุ้นชินคอร์ปฯ ไปขายในตลาดหลักทรัพย์ฯ เพื่อที่จะได้รับการยกเว้นภาษีเงินได้บุคคลธรรมดา ตามประกาศกระทรวง ฉบับที่ 126 แต่มาถูก คตส. ตรวจสอบพบจึงนำเรื่องนี้ส่งฟ้องศาลฎีกาฯ

“กรมสรรพากรยอมรับหรือไม่ หุ้นชินคอร์ปฯ นั้นเป็นของบริษัทแอมเพิลริช และ พ.ต.ท.ทักษิณคือเจ้าของบริษัทแอมเพิลริช ศาลทั้ง 2 ศาลตัดสินว่า นายพานทองแท้ และ น.ส.พินทองทา ชินวัตร ไม่ใช่เจ้าของหุ้นชินคอร์ปฯ ตัวจริง ดังนั้นเจ้าของหุ้นชินคอร์ปฯ ตัวจริงก็คือบริษัทแอมเพิลริชที่มี พ.ต.ท.ทักษิณเป็นเจ้าของ เมื่อแอมเพิลริชนำหุ้นชินคอร์ปฯ ไปขายในตลาดหลักทรัพย์ ก็จะไม่ได้รับยกเว้นภาษีเงินได้บุคคลธรรมดาตามประกาศกระทรวง ฉบับที่ 126 เพราะถือว่าเป็นการซื้อ-ขายหุ้นระหว่างบริษัทกับบริษัท ดังนั้น กรมสรรพากรจึงมีหน้าที่ที่จะต้องไปไล่เก็บภาษีเงินได้นิติบุคคล 30% หรือเรียกเก็บภาษีเงินได้บุคคลธรรมดากับทักษิณที่ได้หุ้นจากบริษัทแอมเพิลริชไปในราคาที่ต่ำกว่าราคาตลาด” นายแก้วสรรกล่าว

อนึ่ง คณะกรรมการวินิจฉัยภาษีอากร ตามมาตรา 13 ทวิ แห่งประมวลรัษฎากร จะมีปลัดกระทรวงการคลังเป็นประธานฯ กรรมการประกอบด้วย อธิบดีกรมสรรพากร อธิบดีกรมศุลกากร อธิบดีกรมสรรพสามิต ผู้อำนวยการสำนักงานเศรษฐกิจการคลัง เลขาธิการคณะกรรมการกฤษฎีกา และผู้ทรงคุณวุฒิอีก 3 คน มีอำนาจหน้าที่ดังนี้ 1) กำหนดขอบเขตในการใช้อำนาจของเจ้าพนักงานประเมินและพนักงานเจ้าหน้าที่ 2) กำหนดหลักเกณฑ์ วิธีการ ระยะเวลาในการตรวจสอบ และประเมินภาษีอากร 3) วินิจฉัยปัญหาเกี่ยวกับภาษีอากรที่กรมสรรพากรขอความเห็น และ 4) ให้คำปรึกษาหรือเสนอแนะแก่รัฐมนตรีในการจัดเก็บภาษีอากร คำวินิจฉัยของคณะกรรมการฯให้ถือเป็นที่สุด

Edited by โจโฉ นายกตลอดกาล, 4 August 2012 - 17:18.